《青簪行》目测要凉!吴亦凡代言全丢一日损失超五亿——【人设崩塌保险】塌房之年行走江湖必备!

“

这两天大家是不是跟保叔一样“吴心工作”,只想知道吴亦凡事件到底能走向哪里。然而截止今早都美竹最新微博发后,关于私事的瓜再也没更新了,但是不断有吴先生掉代言的声明冲上热搜——

”

文字表述

文字表述

>>>上下滑动查看更多<<<

截至目前,吴亦凡所有代言已经全部取消

而后央视网的发言一定程度上给这场风波定性了——“已不是娱乐八卦,而是一起影响重大的法律案件和公共事件,需要相关部门全面调查“

所以除了品牌之外,吴亦凡与杨紫合作的待播剧《青簪行》也成了大家重点关注的对象。据悉,《青簪行》是腾讯视频的S级项目,视频平台S级剧集的投资至少3亿以上。网传《青簪行》的投资为5亿,且已经于今年4月取得发行许可。此事一出其背后三家投资方的利益难免受损,港股上市的阅文集团也在其中。

事实上,艺人翻车殃及上市公司的情况并不鲜见。2017年唐德影视斥资5亿打造的《巴清传》和由北京文化的影视剧《只问今生恋沧溟》(原名《倩女幽魂》)均因两剧主演范冰冰、郑爽分别翻车至今未播出,投资方蒙受损失。(点击查看“郑爽事件资方损失盘点“)

比如吴秀波出轨后,新片撤档,其公司股价损失不止10亿元;刘强东出轨后,京东市值瞬间蒸发998亿元;而世界首富贝佐斯出轨后,因离婚造成的损失更是超过5000亿元。

客观而言,光环越大,财富越多,所受的“反噬”也越重。对吴亦凡来说,也是如此。当艺人因负面新闻“翻车”后,受影响的不仅仅是他们的个人形象和事业,他们所参演的广告代言、影视作品、影视公司均受牵连。

![]()

自从电影业开始以来,行业中就一直会存在各种各样的丑闻。但在当今这个数字时代,丑闻造成的影响比之前更加深远,并经常给涉案公司带来巨大的财务损失。

以前,明星们人设崩塌的新闻都是被一两张小报抖出来,如今,明星做了任何事就会被放到互联网上并通过社交媒体广泛传播,于是与之相关的制片厂、制作公司和工作室肯定也会越来越受到关注。

目前鲜为人知的“人设崩塌险”,曾经是电影保单中的常见条款。这个条款可以保障影片完成之后一年内由于被保险人死亡或丑闻等导致的额外支出由保险公司承担。但现在这个条款已不再作为常规条款出现在保单中了,而是需要单独进行投保。

在旧的制片厂体系下(1920年代到60年代之间),电影的投资方大权在握——而由他们掌握的这些明星一旦犯下错事更容易被掩盖,合同也很容易被单方面毁弃。

人设崩塌险是在1980年代伴随“名人代言”这一事物的普及而出现的,它在明星艺人陷入丑闻的时候能保障其雇主的经济损失。这些大企业和公司需要这种保险,以防在旗下艺人明星由于犯罪或者犯了其他事对品牌的声誉造成影响,从而给自己造成经济损失。

这时候一份合理的人设崩塌险的保单就能起到如下作用:

No.1赔付重新拍摄的费用:

如果由于某主演人设崩塌造成非常大的影响,导致某部影视作品需要启用另一个演员重新拍摄其所有戏份,那人设崩塌险将支付这些重拍费用中的很大一部分。

No.2保护公司的投资:

大公司通常会花数百万美元在代言或投资上,因此这些令人大跌眼镜的事情发生时,投资人肯定会蒙受巨大的损失。这些对于公司品牌非常糟糕的公关事件就会导致来自投资者的资金支持大幅减少。

No.3保护公司的品牌:

公司都已经看到了名气不佳的名人可能对其收入产生的负面影响,而恢复和重建品牌可能会需要很多年,人设崩塌险的赔偿至少可以从经济上缓解这样的状况。

No.4保护公司的市场开销:

人设崩塌险在公司签约的明星艺人因人设崩塌或意外死亡时,赔偿公司因此遭受的广告和投放费用。比如奈飞(Netflix)就因史派西发生性侵丑闻后,决定放弃制作《纸牌屋》和《戈尔》的续集,承受了3900万美元的损失。

【拍片保】结合市场需求在国内做一部分的“人设崩塌保险”,由国内保险公司承接,能转嫁相当一大部分的风险。最近已经有很多知名大制作的影视剧配置了“人设崩塌保险”,并且都对于【拍片保】推出的国内首个“人设崩塌保险”表示了极大的肯定!

如果影视行业同行、相关资方及制片方也有兴趣了解,可以联系【拍片保专属客服】,我们将竭诚为你服务。

拍片保|夏季拍摄一天之后眼睛突然剧痛是怎么回事?!

夏季拍摄其实真的有很多风险,前面保叔也讲了毒虫蚊蚁的危害以及中暑赔偿的保险方案,这次正好有一个神奇的案例,保叔借此讲一讲夏季紫外线的危害。

剧组人员拍摄期间突然双眼剧痛

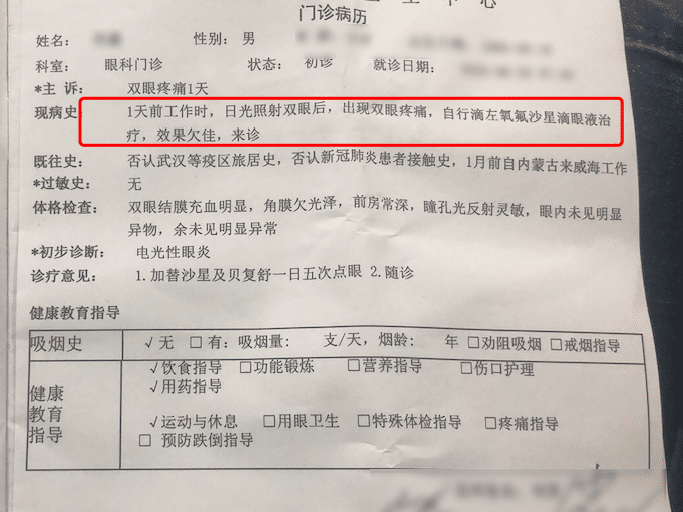

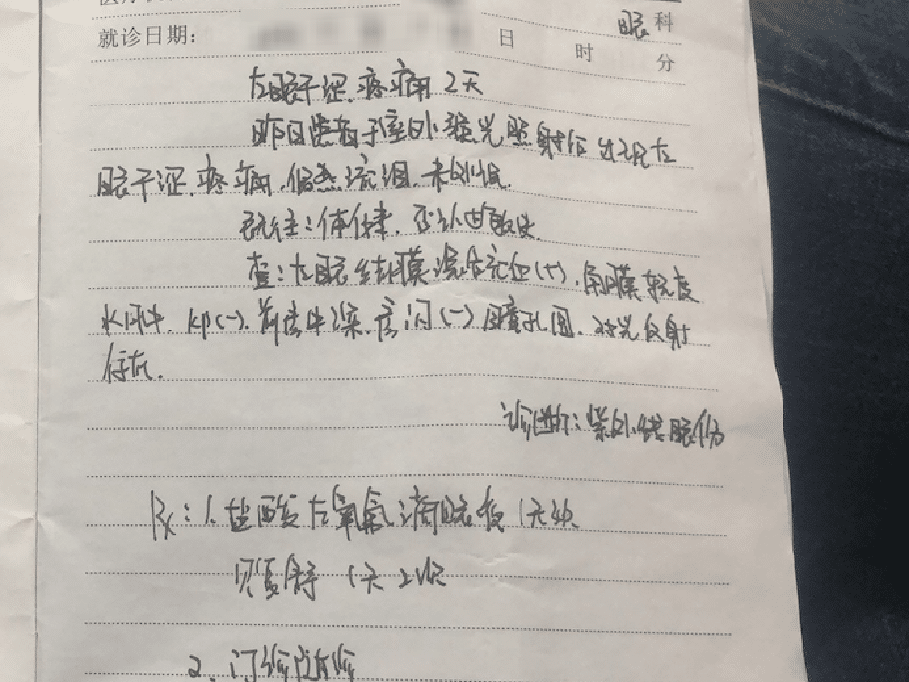

2020年8月剧组工作人员佟某在山东威海拍摄电视剧期间,日光照射后出现双眼疼痛,并持续了一整天。随后在【拍片保】理赔老师的指导下前往了当地二级及二级以上公立医院进行相关治疗,经医生诊断,佟某确诊为“电光性眼炎”,开具药品后嘱咐多加休息双眼。后佟某收集好病例、发票、诊断证明书等医疗材料照相发给理赔老师,因数额较小,通过【拍片保】小额快赔(点击了解【拍片保|小额快赔你需要知道的一切】)后,数天便顺利理赔全部治疗费用。

客户提供的病例等

电光性眼炎也叫日光性眼炎。其实这就是咱们俗称的“雪盲症”,原因是角膜和球结膜吸收大量UVB、UVC后,表层的角膜上皮和结膜上皮受损,引起损伤性炎症。可由长时间在冰雪、沙漠、盐田、广阔水面作业,行走时未带防护眼镜而引起,或太阳、紫外线灯等强烈紫外线的照射而致。日光性眼炎出现后,眼睑红肿、结膜充血和水肿,伴有剧烈眼痛、异物感、怕光、流泪,视物模糊。

夏季防晒可以说是老生常谈,但是眼部防晒大家都还停留在“墨镜的主要作用还是装酷和躲避狗仔”上,并没有十分重视。

然而眼睛其实真的很脆弱,紫外线对眼睛的很多损伤也是不可逆的。

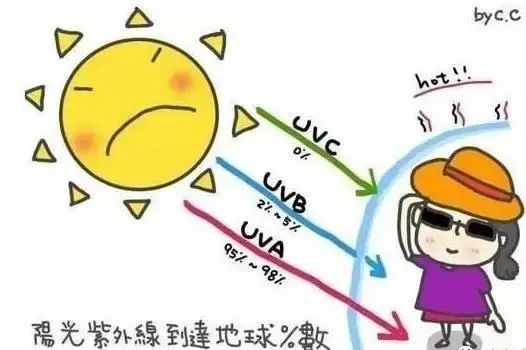

即使不直视太阳紫外线也会伤害眼睛

人眼对紫外线极为敏感,多种眼科疾病与紫外线脱不了干系。

太阳辐射到达地表最主要的紫外线有两种:

① UVA:导致白内障等眼科疾病的发生及加重病情的元凶;

② UVB:可导致眼部癌变和眼角膜病变。

以下这几种眼部常见病,就和紫外线有关:

① 白内障

紫外线穿透角膜后被晶状体所吸收,使晶状体老化或变得不透明,最终发生白内障。

紫外线对晶体的影响是可累积的,在高原地区(紫外线较强)尤其明显,西藏居民的白内障发生率远远高于平原居民。

有研究表明,每天多晒1个小时的太阳,患白内障的危险会增加10%。

② 翼状胬肉

指的是眼睛上了一块像翅膀一样的肉状物,当它长到黑眼珠中央,挡住光线,人就看不见了。紫外线越强,翼状胬肉的发病率越高。

③ 日光性角膜炎

波长为280毫微米的紫外线对角膜损伤力最大,能引起剧烈疼痛、角膜混浊而致视力下降,造成日光性角膜炎。

④ 视网膜变性

在夏天长时间晒太阳,会增加老年性黄斑变性的发病风险,每天晒太阳超过5小时以上的人,其发生老年黄斑变性的几率是日晒不超过2小时的人的2倍。

⑤ 恶性黑色素瘤

眼部周围皮肤防护是最容易忽视的地方,长时间过度暴露可能导致眼部周围的眼睑皮肤癌,如恶性黑色素瘤等。

>>>上下滑动查看更多<<<

好在佟某所在剧组提前配置了【拍片保|剧组人员险】

【拍片保|剧组人员险】(覆盖新冠肺炎)

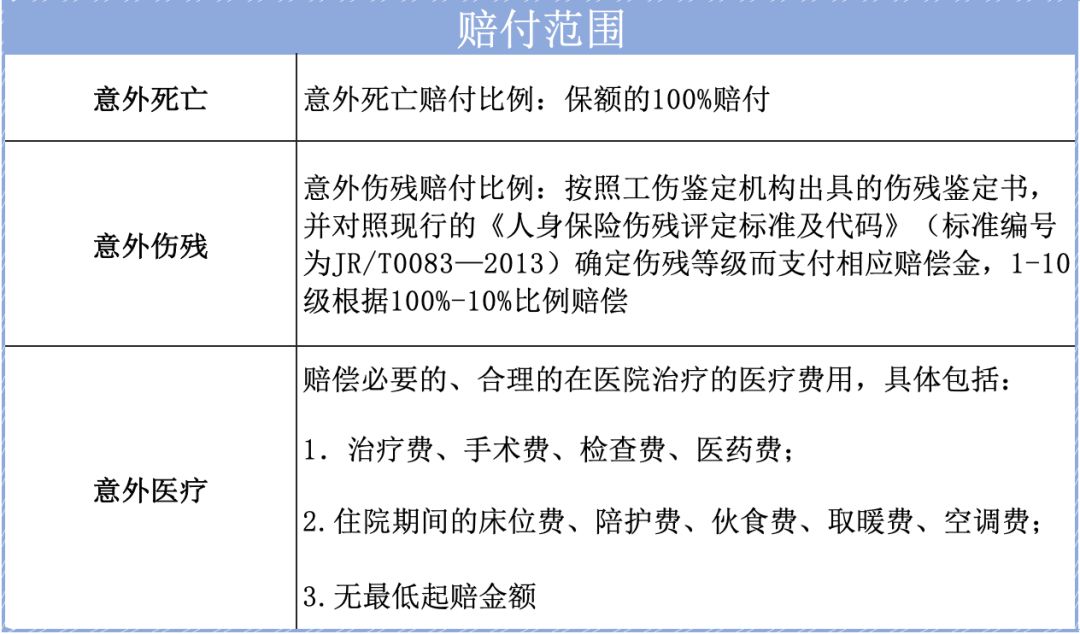

保障亮点

保障全面:新冠肺炎、意外身故伤残、意外医疗、猝 死、误工费。超广保额:可承保10万~100万保额。全球覆盖:覆盖中国大陆、港澳台以及全球各个国家、各个地区。无免赔额:意外医疗无最低起赔额,100%赔付。灵活上保:可根据剧组实际情况灵活替换上保人员。

*意外身故伤残、意外医疗、新冠肺炎身故、新冠住院津贴。

(可另外扩展猝死和误工费责任)

这个剧组在【拍片保】配置了剧组人员险,该险种属于雇主责任险,指被保险人所雇佣的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤、残或死亡,被保险人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。

因此在保险责任明确的前提下,被保险人按照小额理赔(点击了解【拍片保|小额快赔你需要知道的一切】)的要求提供了门诊证明、正规医疗发票、伤者身份证明信息等相关证明的情况下,经保险公司审核,故最终赔付了检查费、治疗费,伤者快速拿到理赔款。

拍摄期间怎样才能减少紫外线对眼睛的伤害?

在不影响拍摄的情况下可戴上宽缘的帽子或撑一把太阳伞(购买时记得询问是否防紫外线),这样就可以减少一部分紫外线照射。

然而遮阳伞能替代墨镜吗?并不能,如果紫外线很强的话,打了遮阳伞也要戴墨镜,因为遮阳伞只能遮某些方向的紫外线,地面方向反射过来的挡不住。

需要提醒的是,不是所有墨镜都有效。买墨镜首先要认准正规商家,其次要留意 UV 参数。推荐使用 UV 400 的墨镜,它能 100% 防护紫外线,防晒效果最好。

如果影视行业同行、相关资方及制片方有兴趣了解拍片保,欢迎联系【拍片保专属客服】,我们将竭诚为你服务。

剧组人员工伤能赔多少钱?为什么剧组配置的意外险赔得这么少?

无论是制片人还是剧组员工个人,了解有关工伤的法律知识,对于解决工伤争议、获得工伤赔偿以及企业防范工伤风险,都是大有裨益的。

本期保叔总结以往案例与经验,向大家介绍什么是工伤,讲解一下工伤赔偿,保险的理赔!希望对大家有所帮助。

01工伤认定

工伤,又称为“公伤”、“因公负伤”,是指职工在工作中因工作而负伤、致残或者死亡的。我国有关工伤认定的主要依据是《工伤保险条例》。该条例第14条和第15条分别对应当认定为工伤的情形和视同工伤的情形作出了规定。

应当认定为工伤的情形

1、在工作时间和工作场所内,因工作原因受到事故伤害的。

2、工作时间前后在工作场所内,从事与工作有关的预备性或者收尾性工作受到事故伤害的。

3、在工作时间和工作场所内,因履行工作职责受到暴力等意外伤害的。

4、患职业病的。

5、因工外出期间,由于工作原因受到伤害或者发生事故下落不明的。

6、在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的。

7、法律、行政法规规定应当认定为工伤的其他情形。

视同工伤的情形

1、在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡的。

2、在抢险救灾等维护国家利益、公共利益活动中受到伤害的。

3、职工原在军队服役,因战、因公负伤致残,已取得革命伤残军人证,到用人单位后旧伤复发的。

不认定为工伤的情形

1、故意犯罪;

2、醉酒或吸毒的;

3、自残或自杀的。

注意:工伤实行的是“无过错责任”。除了上述特殊情况,不论员工有没有过错,企业都要无条件的按规定赔偿。

02工伤赔偿项目

根据我国现行的《工伤保险条例》中第39条的规定,职工发生工伤事故,以下项目该由工伤保险来承担赔偿责任。

造成一般伤害(未达到残疾)的赔偿项目

1、治疗费,治疗工伤所需费用

2、 住院伙食补助费

3、停工留薪期工资

造成伤残的赔偿项目

1、治疗费,治疗工伤所需费用

2、 住院伙食补助费

3、停工留薪期工资

4、生活福利费

5、辅助器具费

6、一次性伤残补助金、伤残津贴、一次性工商医疗补助金、一次性伤残就业补助金

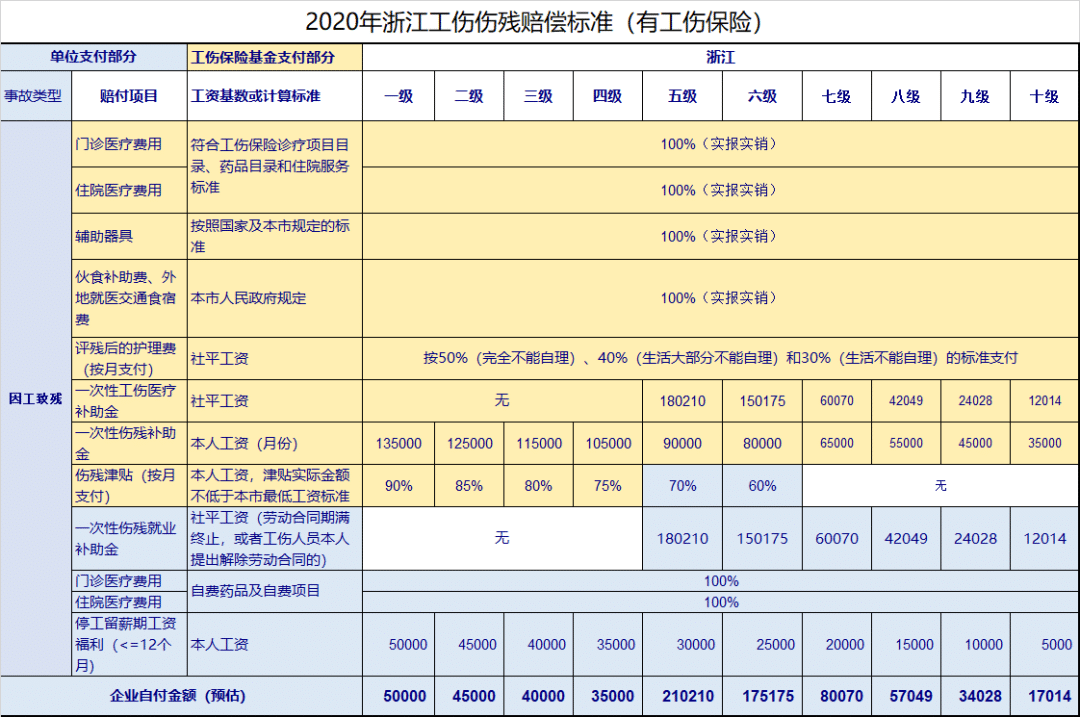

工伤保险是国家福利,若剧组发生工伤意外,可以为剧组解决很大一部分赔偿,但伤残等级达到五到十级,大部分费用需要剧组自己承担。

剧组很多实习生,临时演员等,因为一些原因买不了工伤保险,发生工伤所有赔偿都得剧组自己承担。剧组在开机前会考虑买商业保险。

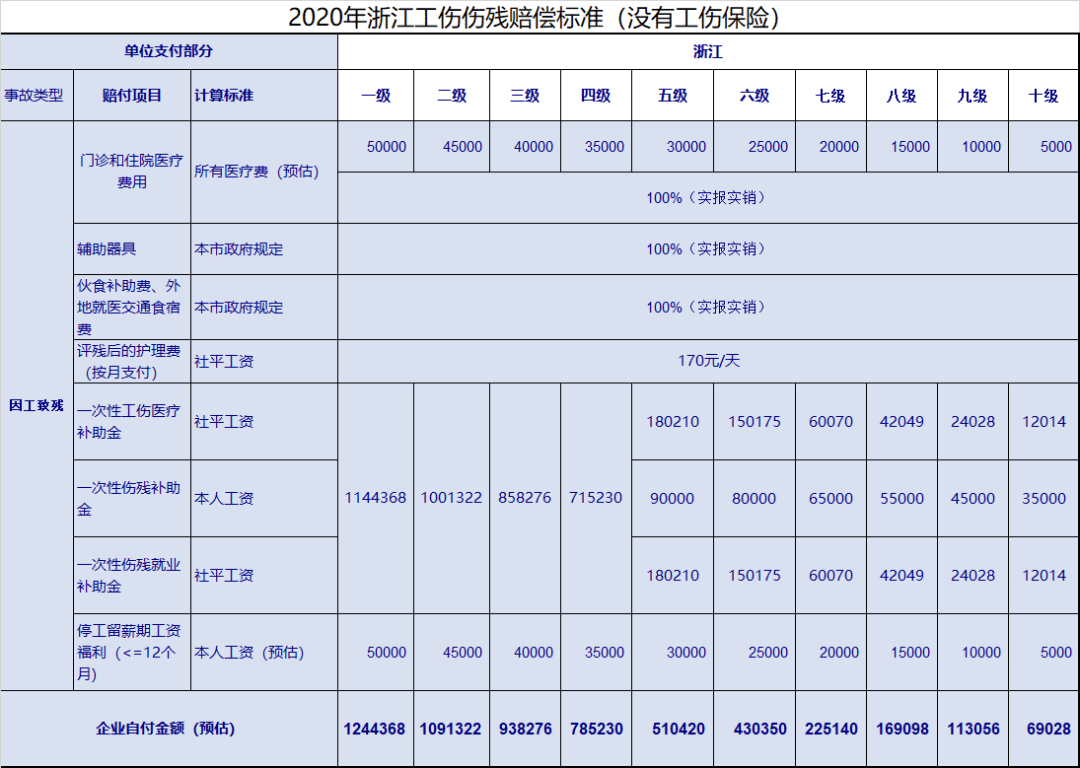

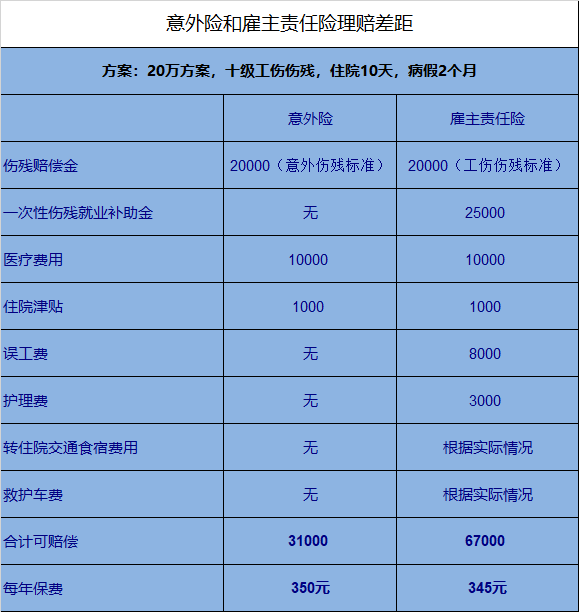

通过表格可以看到,如果没有工伤保险,剧组需要承担的工伤赔偿费用很多,最轻微的十级伤残要近7万元,一级伤残更是高达120多万。因此保叔建议影视同行们购买雇主责任险来解决工伤风险。

在预算有限的情况下,雇主责任险绝对是性价比高的选择。有朋友会问为什么不买团体意外险,保叔给大家详细说说团体意外险和雇主责任险的区别。

03团体意外险与雇主责任险区别

被保险人不同

1、团体意外险的被保险人是员工发生工伤事故,赔款直接打给员工个人,同时意外险理赔后,员工还可要求剧组按规定额外支付工伤赔偿金。

2、雇主责任险的被保险人是用人单位(剧组)

发生工伤事故,赔款打给用剧组,不会出现意外险保险赔了,剧组还要赔的情况!

伤残评定标准不同

1、团体意外险和工伤的伤残评定标准不同

团体意外险的标准比工伤标准更加严格。这就导致某些工伤情况因未评上级别而不能赔付;或者比工伤评级低,赔得少!

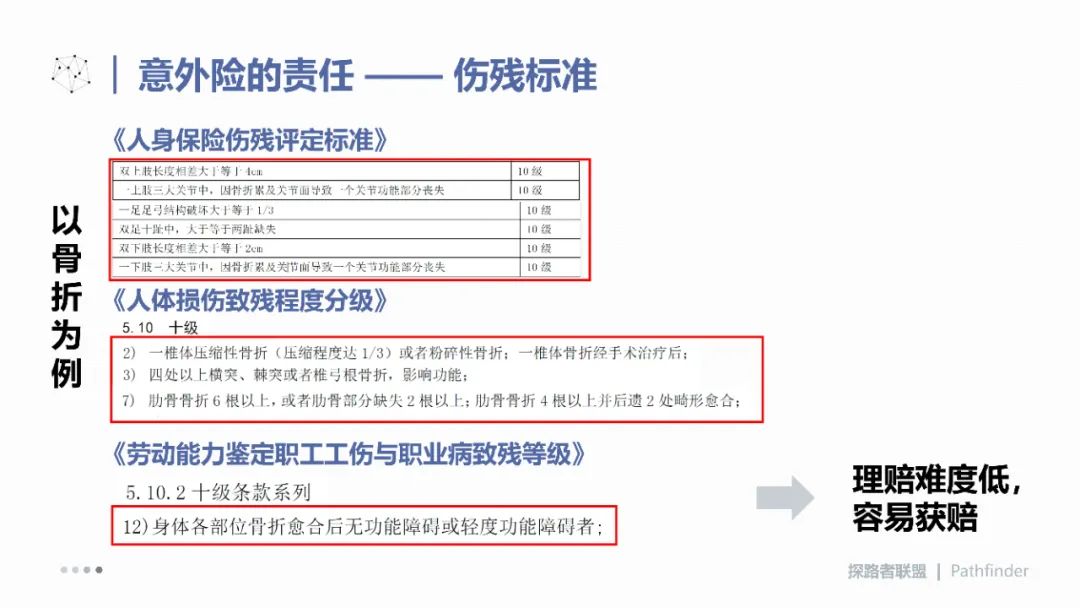

2、雇主责任险以工伤伤残为标准

雇主责任险在条款中明确写明,是以《劳动能力鉴定职工工伤与职业病致残等级》为伤残的赔偿依据!只要是工伤伤残评级,就能赔!

赔款差距

意外险在险种上的限制,很多项目保不了,比如误工费,法律费用。

而雇主责任险设计的方案是贴近工伤赔偿标准的,误工费、护理费、一次性伤残就业补助金,法律费用等等都能赔,充分覆盖剧组赔偿!

如果影视行业同行、相关资方及制片方有兴趣了解拍片保,欢迎联系【拍片保专属客服】,我们将竭诚为你服务。

水下洛神舞惊艳全网!保叔揭秘幕后潜水拍摄的惊险!

水下飞天舞蹈水池12*8见方,水深4.5米,是一个专门供水下拍摄的水池。拍摄的时候,演员、摄影在水里要泡8到12个小时,作业时间长,非常累。另外,4.5米的水池拍摄深度刚好适宜,如果换到6米深的水池,危险系数就增加很多。随着下潜的深度增加,水压也随之增加,耳膜内外形成压力差,耳朵会感到疼痛,就需要做耳压平衡。但是演员不带氧气设备下水,在水下每50秒要浮出水面换一次气。每天大概拍200条左右,等于演员要换50次气。所以为了尽快拍摄完成和演员安全,最后还用的还是这个水池。

水下飞天舞蹈水池12*8见方,水深4.5米,是一个专门供水下拍摄的水池。拍摄的时候,演员、摄影在水里要泡8到12个小时,作业时间长,非常累。另外,4.5米的水池拍摄深度刚好适宜,如果换到6米深的水池,危险系数就增加很多。随着下潜的深度增加,水压也随之增加,耳膜内外形成压力差,耳朵会感到疼痛,就需要做耳压平衡。但是演员不带氧气设备下水,在水下每50秒要浮出水面换一次气。每天大概拍200条左右,等于演员要换50次气。所以为了尽快拍摄完成和演员安全,最后还用的还是这个水池。

水池温度30度,体感只有28度。与下水的其他四个人相比,演员何灏浩是最难受的。她没有穿保暖潜水衣,衣物穿得少,胳膊、腿还是裸露的。

同时为了保持中性浮力、悬浮在固定位置。虽然她在游泳和潜水方面有20多年经验,但她的腰上仍要绑着15斤重的铅块,同时拴着鱼线,组成向上向下的两个力,帮助她悬浮稳定。好在下水的演员、摄影、安全员都是三星级的安全员、自由潜教练级别——可以潜到40米深的水下,这才保证了节目的成功完成。

其实除了这样的舞台表演,现今的许多影视剧拍摄都会涉及到涉水拍摄甚至潜水拍摄。水下环境比地方环境复杂更多是毋庸置疑的,保叔今天就展开谈一下各种危险之处。

其实除了这样的舞台表演,现今的许多影视剧拍摄都会涉及到涉水拍摄甚至潜水拍摄。水下环境比地方环境复杂更多是毋庸置疑的,保叔今天就展开谈一下各种危险之处。

电视剧《如懿传》拍摄现场

《如懿传》播出之后口碑低开高走,这跟演员和布景的敬业精神密不可分。例如水下拍摄都是实景拍摄,董洁本人并不会水,从旁边的几个演员来看,水应该很深。尽管有救生圈,但不会水的她还是非常的害怕,死死的抓住泳圈。好在最后没有出现大事故,但是拍摄《下一站幸福》的安以轩就没有这么幸运了。

电视剧《下一站幸福》拍摄现场

全实景拍摄让安以轩在海水里泡了一天。不仅期间身体不舒服,嘴唇发紫,最后竟然还真的溺水了!幸亏工作人员和配置的医生救护及时,但也受了很大的惊吓,并且还需要时间休息恢复健康的身体。

电视剧《蓝色大海的传说》拍摄现场

《蓝色大海的传说》这部韩剧主角之一是条美人鱼,真的无法全程上绿幕抠图。后期花絮记录了全智贤挑战水下戏的全程,她进组拍摄前先是请了潜水老师,在室内进行潜水训练。

一个看起来很简单的上浮的动作,就来来回回练了很多次。

之后又到了帕劳海域进行真海中拍摄!所以剧中海里的场景都是实景拍摄,到了深海领域,全智贤甚至还摘下氧气罩进行拍摄。

众所周知,潜水可能会引发许多意想不到的意外,即使生命安全得到保障,也会有许多潜水特定的疾病出现。

潜水特定疾病:指潜水减压病、氮醉、及二氧化碳中毒,其成立必须由医院相应专科医师确诊。

1)潜水减压病。指潜水深度超过10米,潜水完毕后,因减压不当造成残留在关节或身体组织中的惰性气体(如氮气N2或氦气He)无法随血液循环送出体外而形成气泡,造成身体的不适应或急性障碍。

2)氮醉。潜水过程中,当压力增加时,空气溶入血液的量变多,相对氮残留在体内的量就越多。当氮含量量超过某个量时,会产生氮醉。症状为思考迟钝、晕眩、丧失判断力、丧失行动力。

3)二氧化碳中毒。潜水过程中,潜水者吸入高分压二氧化碳,或机体产生的二氧化碳不能及时如量的派出,造成体内二氧化碳滞留,血液和组织中碳酸含量增高,引起机体发生病理性变化。

针对这个情况,【拍片保】有一款专门针对潜水拍摄的保险方案:

*因实际情况不同,最终保费以核保为准。

*因实际情况不同,最终保费以核保为准。

这款保险的覆盖范围非常广:

意外伤害及医疗保障 :

- 意外身故及伤残

- 潜水减压病身故

- 恐怖主义袭击身故

- 医疗费用(含门诊和住院)

- 其中岸上意外事故医疗费用限额

- 其中潜水事故意外医疗费用限额

- 其中潜水特定疾病医疗费用限额(含减压舱费用)

- 其中潜水海洋生物伤害医疗费用限额

- 境外住院医疗直付服务

紧急救援保障 :

- 紧急医疗运送送返

- 身故遗体运返

- 未成年人送返费用

- 亲属慰问探访费用

旅程财产保障:

- 潜水装备及个人随身财产

- 潜水旅行期间家财保障

- 旅行证件损失

- 银行卡盗刷(不适用于未成年人)

旅程阻碍保障 :

- 旅程阻碍保障

- 潜水旅行取消损失

- 潜水旅行延误

- 行李延误

其他保障:

- 传染病强制隔离每日津贴

另外咱们还有可保其他极限运动的保险方案,可承保下列极限运动与高风险运动项目:高海拔登山(无海拔高度限制)、沙漠越野车、越野车、越野摩托、极地探险、洞穴探险(非固定路线)、攀岩、蹦极、漂流、滑雪、潜水、骑马、狩猎、野外生存、露营、拓展活动、场地趣味活动、远足徒步、山地穿越、溯溪等高风险运动及被保险人以缴费身份在合法经营场地内进行以娱乐为目的的热气球活动。有兴趣的制片人也可以了解一下~

如果影视行业同行、相关资方及制片方有兴趣了解拍片保,欢迎联系【拍片保专属客服】,我们将竭诚为你服务。

微信公众号