2024开学季|学生剧组续享【拍片保】8折优惠,毕业两年内也有效!

金秋九月,又是一个新学年的开始。各位影视专业的小伙伴们是不是又要为自己的剧组项目忙起来了?熬夜写剧本、四处找场地、拉赞助、还得操心设备别出岔子......事情多多,困难也多多。

而学生影视创作大多是成本较低、团队小且缺乏实践经验。一旦拍摄过程中出现任何意外,如人员受伤、设备受损等,对学生剧组来说都将是重重一击。值得一提的是,现在大部分的学生剧组都有这方面的风险防范意识,保叔时不时的便会收到关于学生剧组保险方案的咨询。

正值新学年开学,想必又会有许多大一新生想要了解相关情况,保叔再次跟大家介绍一下【拍片保丨学生剧组保险】。

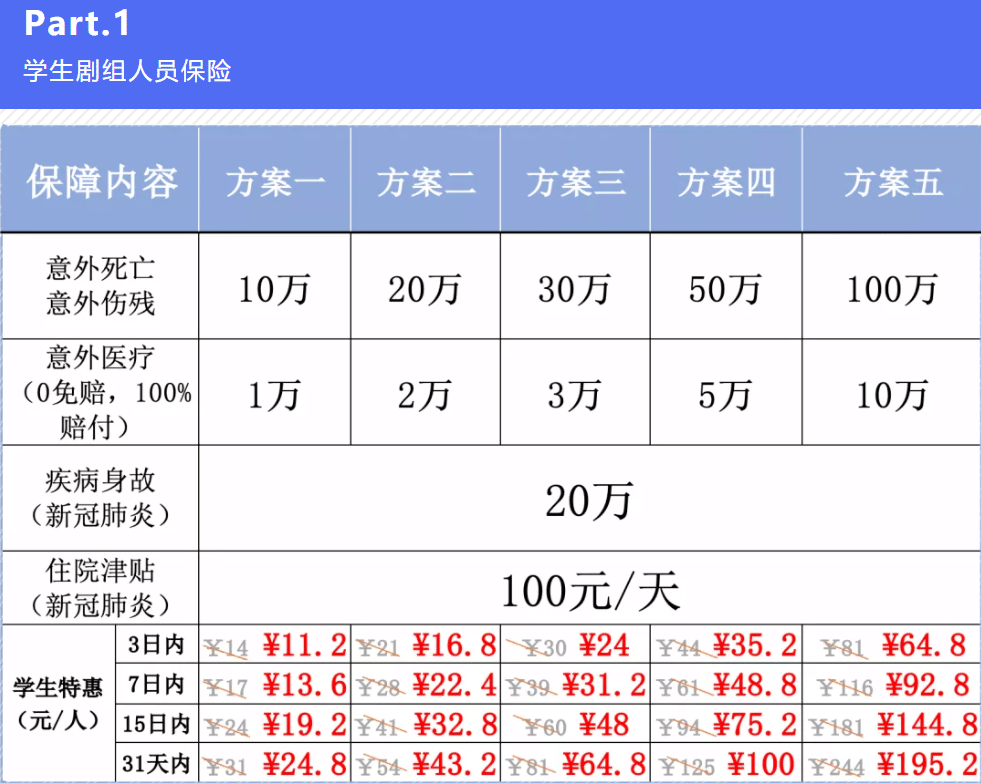

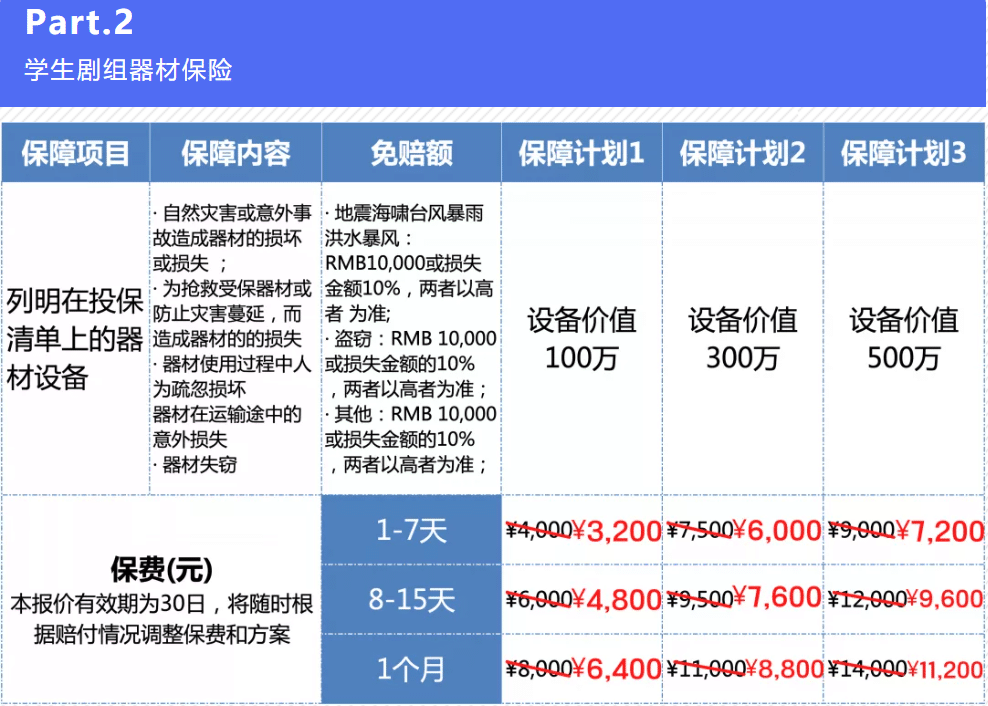

【拍片保】学生投保优惠计划

自【拍片保】创立以来,联合保险公司推出学生扶持计划已有五年了!本着“降低拍片成本,提高拍片抗风险能力”的宗旨,服务了千余个影视高校剧组,帮助了:中国传媒大学、北京电影学院、温哥华电影学院、上海大学上海电影学院、浙江传媒大学及四川传媒学院等各大高校的同学们更低风险的完成了拍摄的作品。为学生剧组带去了优惠,获得了许多同学的好评!

又是一个新学年,在本学年【拍片保】为贴合学生剧组的真实需求,联合保险公司本着“降低拍片成本,提高拍片抗风险能力”的宗旨,结合多年来扶持学生剧组的经验,推出新升级的【影视器材险】&【剧组人员险】优惠方案,为新一代年轻影视人保驾护航。

投保期灵活:可短期投保(1-3天),也可长期投保(N个月-1年)。

覆盖范围广:海内外皆可覆盖。

性价比高保费低:较原方案对比,性价比更高价格更低,短期投保500元起。

快速理赔:出险后可及时在线保险理赔。

以下是一个常规方案,仅供参考:

保障全面:意外身故伤残、意外医疗、猝死、误工费等。

超广保额:可承保10万~100万保额。

覆盖面广:覆盖全国(含港澳台)高等院校正式注册的在校或毕业两年之内学生(包含专科生、本科生、研究生、进修生)组成的剧组。

无免赔额:意外医疗无最低起赔额,100%赔付医保范围内用药。

灵活上保:可根据剧组实际情况灵活替换上保人员。

以下是一个常规方案,仅供参考:

【拍片保|学生剧组保险】是为学生剧组量身打造的,我们了解学生剧组的预算有限,所以为学生剧组打折优惠;了解学生的需求多样,所以保障全面。

愿小伙伴们的每一次拍摄都能收获满满,每一部作品都能收获掌声。在未来的日子里,拍片保也将与各位青年影人们携手同行,一起为我国影视行业的健康发展贡献力量!

如果影视行业同行、相关资方及制片方有兴趣了解拍片保,欢迎联系【拍片保专属客服】,我们将竭诚为你服务。

(部分素材来源于网络,如有侵权请联系删除)

拍片保丨服化人员摔倒致残获赔偿金几万!保险要足额!安全要加码!

在影视行业中,无论是在紧张的拍摄现场,还是在幕后的准备工作中,尽管已做好了相对完善的保障措施,意外事故还是频繁发生。然而,如果剧组提前配置好了相关的保险,即便是在最不幸的情况下,也能为被保人提供一份安心的经济保障。

今年年初,保叔接到报案,某剧组人员刘某,因工作搬运行李时摔倒,导致手臂受伤,随即前往当地[二级及二级以上公立医院]住院治疗。

刘某的入院记录(部分页面截图)

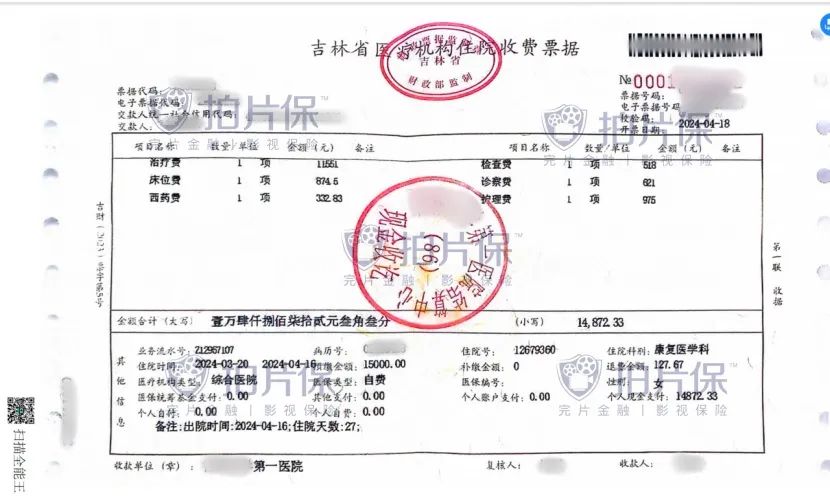

在刘某摔倒受伤后,剧组第一时间报案。事后刘某根据【拍片保】的理赔指导,按照大额理赔的要求提供了门诊证明、正规医疗发票、伤者身份证明信息等相关证明,经保险公司审核,后期提供规范盖章件《索赔书》、《赔付意向书》盖公章件,可知该伤者治疗包括检查费、治疗费,西药费、中药费、化验费、材料费、床位费、护理费等,以下为发票示例:

刘某提供的医院发票

具体理赔如下:

刘某所在的剧组制片方已支付伤者刘某医疗费25545.58元,申请医疗费按保单约定理算后直接支付给被保险人即剧组制片方公司;将伤残费用3万(伤残九级保单注明伤残比例为10%,保单伤残限额为30万)支付给伤者刘某。

综上,因剧组制片方为刘某配置了【拍片保︱剧组人员险】,此次理赔款项医疗费25545.58元+伤残费30000元=共计55545.58元。

类似这样的案例,在剧组工作中并不少见,通过本次案例,保叔来跟大家讲讲,剧组在投保时要注意些什么。

【拍片保丨剧组人员险】

【拍片保丨剧组人员险】是以剧组所聘请的工作人员在受邀期间从事相关工作时因意外事故导致伤残、死亡的赔偿责任为保险标的的责任保险,其保险对象是剧组方对于工作人员应当承担的经济赔偿责任。具体保障情况如下:

保障情形

工作人员在工作地点、或从事跟工作相关的活动中发生的意外事故导致的伤残、死亡等,例如上文中的刘某因公摔伤手臂。

保障范围

意外身故/残疾

意外医疗费用

意外事故产生的住院费用、各种救护费用

可拓展误工费、猝死、雇主与雇员因此产生的法律诉讼费用

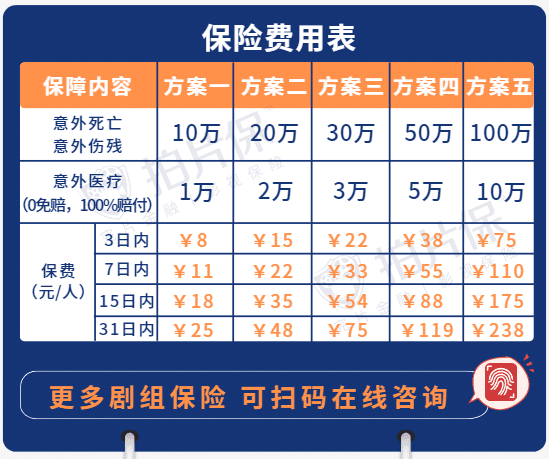

以下是【拍片保 | 剧组人员险】的一个基础方案,供参考:

除了保险,应有的安全防护也是不能马虎的,如:

-

安全培训:建议剧组加强安全培训,提高工作人员的安全意识,如在搬运重物时可佩戴护腕护膝等保护自己。

-

现场改善:改善工作环境,比如提供更好的照明、防滑地面、安全警示标识等,以减少工作环境带来的风险。

-

设备维护与检查:确保所有设备和工具都定期进行维护和检查,以降低因设备故障导致的事故风险。

在这个案例中,【拍片保 | 剧组人员险】发挥了很大的作用,大大减轻了被保险人的经济负担。

拍片保作为专业的影视保险服务商,能提供全面、专业的保险咨询和定制化保险方案,我们将继续努力,为影视行业提供更加安全、可靠的保险服务。让我们携手,共同打造一个更加安全的影视制作环境,为影视行业的安全生产贡献力量。

如果影视行业同行、相关资方及制片方有兴趣了解拍片保,欢迎联系【拍片保专属客服】,我们将竭诚为你服务。

(部分素材来源于网络,如有侵权请联系删除)

拍片保丨《这是我的岛》海岛综艺形式,看11位少年嘉宾奋勇书写“闯海”新篇章~

《这是我的岛》是优酷网出品的海岛探索成长秀。节目邀请11位热爱大海的少年,学习新时代的闯海精神,寻找美好生活的真谛,组团来到一座神秘岛屿,通过一系列的生存磨砺和任务挑战,找到与自然的相处之道,并实现自我成长与突破,展现当代年轻人的“新时代闯海精神”。节目于2024年4月12日起每周五12:00在优酷网全网独家播出。

【拍片保】作为专业的影视保险服务商全程支持综艺《这是我的岛》的录制工作,为项目提供专业全面的保障服务!

《这是我的岛》节目邀请了新世代代表时代少年团、歌坛常青树蔡国庆、影音双栖艺人欧豪、实力演员侯雯元以及幽默风趣的综艺常客杨迪,共11位热爱大海的少年作为常驻嘉宾,他们将在充满未知魅力的海南神州半岛开启“闯海”模式。

从先导片看来,尽管在登上海岛前,少年们分头进行了求助专家、自主学习、体质锻炼、向亲友寻求帮助等各式准备工作,但是登岛后依旧挑战不断,陌生的环境与贫乏的物资迫使他们发挥创造力,调动全身勇气与力气去应对各种突发状况。在相对封闭的海岛上,少年与少年、少年与自然之间碰撞出奇妙火花,使得这把自力更生的海岛求生局看点满满。

节目开播前,该综艺的预约人数就已突破300万,开播两天后,4月14日节目热度破万,成为优酷2024年首档热度破万的综艺。

节目中,少年们需要适应海岛的生存条件,面对搭建住所、搜求物资和沟通社交各种挑战。除去来自时代少年团的年轻人,节目中出现的飞行嘉宾则展现出代际沟通的多种可能。

总制片人顾超峰表示,制作这档节目的初衷,一是想让大家看到有趣开心的内容,二是想要把科普知识和精神价值一同传递给大家,由于节目嘉宾阵容有很强的代际关系,不同年龄层的嘉宾们心态不同,但目的一样,都愿意面对未知,做新的挑战,希望观众在观看节目后也能对生活产生新的思考,勇于面对各种挑战。

作为2024年首档海岛综艺,《这是我的岛》呈现出了户外综艺制作的更多可能性,而节目中少年们探寻人与自我、与他人、与自然的相处方式,也将为观众带来对现实生活的思考与启发。

(部分素材来源于网络,如有侵权请联系删除)

2024开学季|在校及毕业两年内学生剧组续享【拍片保】8折优惠!

自【拍片保】创立以来,联合保险公司推出学生扶持计划已有五年了!本着“降低拍片成本,提高拍片抗风险能力”的宗旨,服务了千余个影视高校剧组,帮助了:中国传媒大学、北京电影学院、温哥华电影学院、上海大学上海电影学院、浙江传媒大学及四川传媒大学等各大高校的同学们更低风险的完成了拍摄的作品。为学生剧组带去了优惠,获得了许多同学的好评!

新年新气象,在新的一年里【拍片保】为贴合剧组的真实需求,联合保险公司本着“降低拍片成本,提高拍片抗风险能力”的宗旨,结合多年来扶持学生剧组的经验,推出新升级的【影视器材险】&【剧组人员险】优惠方案,为新一代年轻影视人保驾护航。

性价比高保费低:较原方案对比,性价比更高价格更低,短期投保500元起。

快速理赔:出险后可及时在线保险理赔。

超广保额:可承保10万~100万保额。

覆盖面广:覆盖全国(含港澳台)高等院校正式注册的在校或毕业两年之内学生(包含专科生、本科生、研究生、进修生)组成的剧组。

无免赔额:意外医疗无最低起赔额,100%赔付。

灵活上保:可根据剧组实际情况灵活替换上保人员。

(部分素材来源于网络,如有侵权请联系删除)

拍片保︱第74届柏林电影节开幕!主竞赛单元完整入围片单出炉!

柏林电影节始创于1951年,与法国戛纳电影节、意大利威尼斯电影节并称欧洲三大电影节。本届电影节将持续至2月25日。

本届柏林电影节的揭幕影片为爱尔兰演员基里安·墨菲主演的影片《像这样的小事》,该片讲述了在爱尔兰一个受教会控制的小镇上,一名煤炭商人在为修道院运送煤炭时,发现了修道院里的惊人秘密,这也迫使他直面自己的过去。

柏林电影节主办方此前宣布,将本届电影节终身成就荣誉金熊奖授予美国导演、制片人和编剧马丁·斯科塞斯,颁奖典礼于2月20日举行,电影节期间将放映斯科塞斯的一系列作品。

由于成本原因,今年柏林电影节进行了结构性改革,规模显著缩减,放映影片数量降至约200部,与2023年第73届柏林电影节相比,降幅超过30%。

主竞赛单元评委会主席是曾凭借电影《为奴十二年》荣获奥斯卡最佳女配角奖的卢皮塔·尼永奥,评委会成员包括中国香港导演许鞍华、德国导演克里斯蒂安·佩措尔德、阿尔伯特·塞拉(西班牙导演)、布拉迪·科贝特(美国演员、导演)、杰丝敏·特丽卡(意大利演员)、奥克萨娜·扎布日科(乌克兰作家)。

主竞赛单元有不少大导新片入围,比如洪常秀与于佩尔合作的《旅行者的需求》,布鲁诺·杜蒙的《帝国》,奥利维耶·阿萨亚斯的《暂停时光》等,华语电影与这届主竞赛单元无缘。

华语片方面,王小帅导演的《沃土》,刘耀楠导演长片首作《小半截》和蓝灿昭导演短片《夏日句点》入围新生代单元,晋江导演的纪录长片《Republic》入围论坛单元,周滔导演长片《The Periphery of the Base》入围论坛扩展单元。林见捷导演的《家庭简史》和杨曜恺导演的《从今以后》入围全景单元。此外,还有蔡明亮导演的《无所住》《天边一朵云》分别入围特别展映单元和经典单元。

以下是主竞赛单元的完整入围片单:

- 《像这样的小事》(开幕片),蒂姆·米兰特斯导演

- 《旅行者的需求》,洪常秀导演

- 《厨房》,阿隆索·帕拉西奥斯导演

- 《不同的男人》,亚伦·施密伯格导演

- 《暂停时光》,奥利维耶·阿萨亚斯导演

- 《红茶》,阿伯德拉马纳·希萨柯导演

- 《帝国》,布鲁诺·杜蒙导演

- 《达荷美》,玛缇·迪欧普导演

- 《儿子们》,古斯塔夫·莫勒导演

- 《恶魔之浴》,赛佛林·费奥拉、维罗妮卡·弗兰茨导演

- 《逝去》,马蒂亚斯·格拉斯纳导演

- 《佩佩》,内尔松·阿里亚斯导演

- 《我属于谁》,梅亚姆·朱贝尔导演

- 《外语》,克莱尔·比尔格导演

- 《我最喜欢的蛋糕》,玛利亚姆·莫哈达、贝塔什·萨奈哈导演

- 《爱你的希尔德》,安德里亚斯·德里森导演

- 《荣耀颂!》,玛格丽塔·维卡里奥导演

- 《建筑师》,维克多·科萨科夫斯基导演

- 《另一种结束》,皮耶罗·梅西纳导演

- 《香巴拉》,明·巴哈杜尔·巴姆导演

(部分素材来源于网络,如有侵权联系删除)

开学啦~学生剧组拍摄期间发生意外怎么处理?!

影视拍摄真的时刻充满风险,前面保叔讲了夏季拍摄中遇见的毒虫蚊蚁以及拍摄中暑。现在开学了,学生剧组也开始进行拍摄了,之前保叔接到学生剧组报案的案例,借此讲一讲学生剧组拍摄期间发生意外怎么处理?!

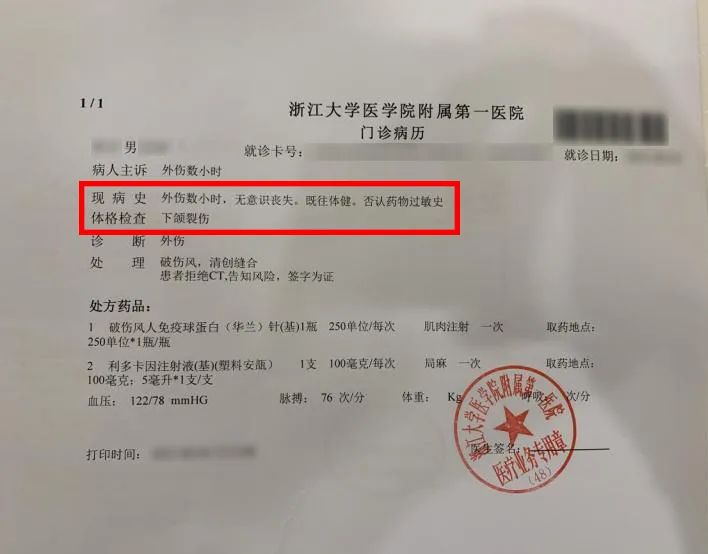

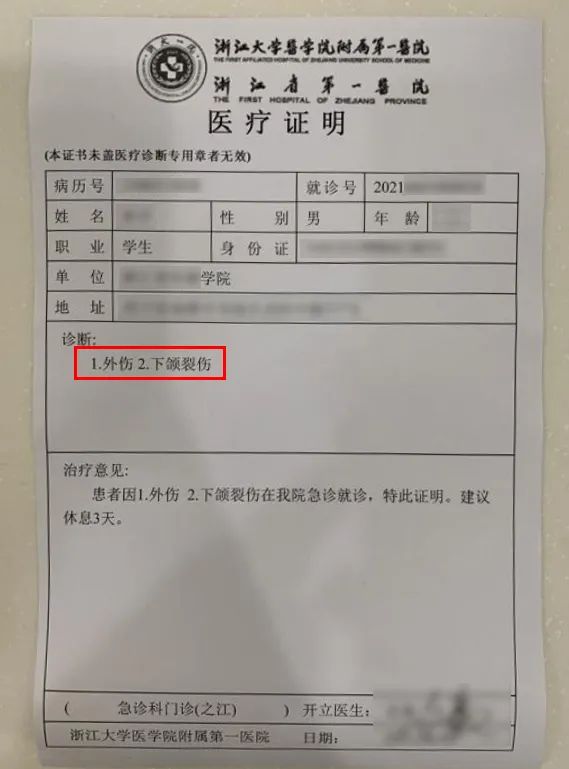

2021年6月学生剧组演员阳某在拍摄期间,在溪流边的草丛中跑动时,被石头磕到了下巴。随后在【拍片保】理赔老师的指导下前往了当地二级及二级以上公立医院进行相关治疗,经医生诊断,阳某确诊为“下颚裂伤”,清创缝合后嘱咐多加休息。后阳某收集好病例、发票、诊断证明书等医疗材料照相发给理赔老师,因数额较小,通过【拍片保】小额快赔后,数天便顺利理赔全部治疗费用。

客户提供的病例等

这个学生剧组在【拍片保】配置了剧组人员险,该险种属于雇主责任险,指被保险人所雇佣的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤、残或死亡,被保险人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。

综上来看,阳某的事故履行了“保险责任”中的被保险人所雇佣的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤。且从提供的医疗理赔材料来看,齐全性条件充足,病例内容清晰可见,因外界原因意外(摔倒)导致身体受伤。

在保险责任明确的前提下,阳某按照小额理赔的要求提供了门诊证明、正规医疗发票、身份证明信息等相关证明的情况下,经保险公司审核,故最终赔付了检查费、治疗费,快速拿到理赔款。

【拍片保】学生投保优惠计划

自【拍片保】创立以来,联合保险公司推出学生扶持计划已有三年了!本着“降低拍片成本,提高拍片抗风险能力”的宗旨,服务了近500个影视高校剧组,帮助了:中国传媒大学、北京电影学院、温哥华电影学院、上海大学上海电影学院、浙江传媒大学及四川传媒大学等各大高校的同学们更低风险的完成了拍摄的作品。为学生剧组带去了优惠,获得了许多同学的好评!

新学期学生剧组优惠福利!

又一个新学期开始,为帮助学生制作团队,【拍片保】为学生团队提供专业且优惠于市场价格的保险服务,为新一代年轻电影人保驾护航。

【拍片保|剧组人员&器材保险】(学生优惠方案(含新冠肺炎))

保障全面:新冠肺炎、意外身故伤残、意外医疗、猝 死、误工费。超广保额:可承保10万~100万保额。覆盖面广:覆盖全国(含港澳台)高等院校正式注册的在校或毕业两年之内学生(包含专科生、本科生、研究生、进修生)组成的剧组。无免赔额:意外医疗无最低起赔额,100%赔付。灵活上保:可根据剧组实际情况灵活替换上保人员。

剧组人员买了多份保险,可以获得多份赔付吗?

最近几年,演员和片场剧组工作人员伤亡事件频频发生,有影响力的演员不乏其中。影视行业从业人员受伤更是家常便饭,看似光鲜的影视行业,其实是高风险行业。

(拍摄现场)

相信很多影视同行都会给自己配备多份保险,但都有类似的疑问,比如:

✦ 如果我在不同的3家保险公司分别购买了一份意外保险,是否可以获得3份理赔金?

✦ 如果购买的是3份医疗保险(住院津贴),是否可以获得3家公司的住院补贴?

✦ 如果购买的是3份分红险,意外身故后,留给受益人的钱,是1份还是3份?

保叔想说,其实这些疑问就涉及到一个共同的概念,这就是重复理赔的问题,哪些保险能重复理赔?保叔今天就来说道说道:

一、意外险

意外险包含:意外身故、残疾、意外费用报销和意外住院津贴等,能否可以重复理赔,需要分开看。

1. 由意外事故导致的残疾或身故可以重复理赔,可以多家购买重复理赔。

2. 意外医疗费和意外住院津贴则不可以重复获赔,因为这两个属于补偿型保险,保险公司会按照实际发生的医疗费用为限进行报销。

二、重疾险

涉及到重大疾病的保险产品有很多,很多独立的重疾险,它只针对重大疾病本身予以赔偿,并且不依赖其他寿险产品出售。

所以如果选择购买多份重疾险,一旦被确诊为某种重大疾病,即便在不同公司投了保,只要所患重疾是保单上载明的,而且并且符合赔付标准,就可以同时获得多家保险公司的赔付。

三、寿险

除了意外伤害险和重大疾病险,还有一类产品也符合叠加理赔的标准,那就是定期寿险。生命是无价的,无论你购买多少份寿险,保险期间内身故都可以累计获得赔付。

比如:假设投保人生前在两家公司购买了一定保额的定期寿险,一家的保额为100万,另一家的保额为50万,如果身故,投保受益人将获得两家公司累计150万的赔付。

四、医疗险

住院医疗险,不可以重复理赔,因为医疗保险遵循收入补偿原则,当被保险人发生损失时,通过保险人的补偿使被保险人的经济利益恢复到原来水平,被保险人不能因损失而得到额外收益。

医疗健康险是费用报销型的保险,和意外险里面的意外医疗和意外住院津贴一样,都是以实际发生的医疗费用为限进行报销,也就是花多少报销多少。

因此就算同时购买了多家的医疗保险产品,在报销的时候获得的理赔不能超过花费的上限。

五、财产险

一般来说,财产险投保额越多并不意味着可以得到更高的赔付,保险公司只会按实际损失金额赔付,最高不超过保险标的实际价值。

比如家财险,作为财产保险的一种,遵循补偿性原则,对于超额部分,保险公司不予赔偿。所以财产险也不能重复理赔。

【拍片保】总结:

1. 凡是和人的生命相关的人身险,【可以重复获赔】,因为生命无价。

2. 凡是和报销相关的费用型险种,都是【不可重复获赔】的。

保叔提醒

影视从业人员在工作中,除演员出现受伤情况外,幕后人员身边也是处处充满危险,如:制作道具受伤、被大型灯光砸伤、被毒虫咬伤等。大家在注意安全的同时,一定要给自己多增加点保障,但也不能过度,保险并非越多越好,在经济可承受范围内买到合适自己的保险才最重要。

拍片保丨S+级网剧《你是我的荣耀》开播,上线仅5天,播放破5.7亿

《你是我的荣耀》是由王之执导,潘粤明、胡可、王彦霖、杨洋、迪丽热巴、郑合惠子主演,金晨、吴倩友情出演,季肖冰、高露 、涂松岩特别出演的都市爱情剧。该剧根据顾漫的同名小说改编,主要讲述了人气女星乔晶晶在游戏中与曾经的高中同学于途意外重逢后发生的故事。

该剧于2021年7月26日在腾讯视频播出啦~

【拍片保】作为专业的影视保险服务商于2020年9月-2021年3月支持团队参与本片的拍摄工作,为剧组的演员及工作人员、器材、场地、建工等提供专业全面的保障服务!

对于《你是我的荣耀》很多观众们可谓是期待已久,毕竟这部剧从各方面来看都是“爆款预定”。

第一是主演阵容,男主杨洋和女主迪丽热巴都是90后炙手可热的当红小生小花,不仅拥有超高的人气和流量,演技方面也是可圈可点,更重要的是,两位的合作是网友们当初向剧方力荐出演的。

是不是有一种“我嗑的cp终于成真了”的感觉!

第二是题材新颖,该剧涵盖了爱情、电竞、航空航天、娱乐圈等多方面的信息,可以说十分具有看点。

第二是题材新颖,该剧涵盖了爱情、电竞、航空航天、娱乐圈等多方面的信息,可以说十分具有看点。

尤其是电竞和娱乐圈方面的影视剧本来就很能引起话题和讨论度,再加上主演和配角都是知名度很高的实力演员,自然是更受大众青睐了,依照网友的话来说,就是“想不火都难”。

第三是原著基础,顾漫所著的小说一向拥有很多忠实的书粉,此前改编成的影视剧作品《杉杉来了》《微微一笑很倾城》《何以笙箫默》等都是爆款之作,这部《你是我的荣耀》自然也被寄予厚望。

第三是原著基础,顾漫所著的小说一向拥有很多忠实的书粉,此前改编成的影视剧作品《杉杉来了》《微微一笑很倾城》《何以笙箫默》等都是爆款之作,这部《你是我的荣耀》自然也被寄予厚望。

另外,杨洋和迪丽热巴本身的形象都非常贴合原著角色,这点也是加分项。

此外,作家顾漫还亲自担任电视剧《你是我的荣耀》的编剧,使得原著中的各种名场面都在剧中一一展现。随后,#你是我的荣耀还原度绝了#话题也登上热搜榜,获得各位网友的一致好评。

此外,作家顾漫还亲自担任电视剧《你是我的荣耀》的编剧,使得原著中的各种名场面都在剧中一一展现。随后,#你是我的荣耀还原度绝了#话题也登上热搜榜,获得各位网友的一致好评。

总之,荣耀夫妇依然在持续发糖,至于甜度如何,你自己慢慢品吧!(ps:讲真,看这部剧的时候分分钟就能代入,希望以后改编小说的电视剧都可以按照这个标准来~)

总之,荣耀夫妇依然在持续发糖,至于甜度如何,你自己慢慢品吧!(ps:讲真,看这部剧的时候分分钟就能代入,希望以后改编小说的电视剧都可以按照这个标准来~)

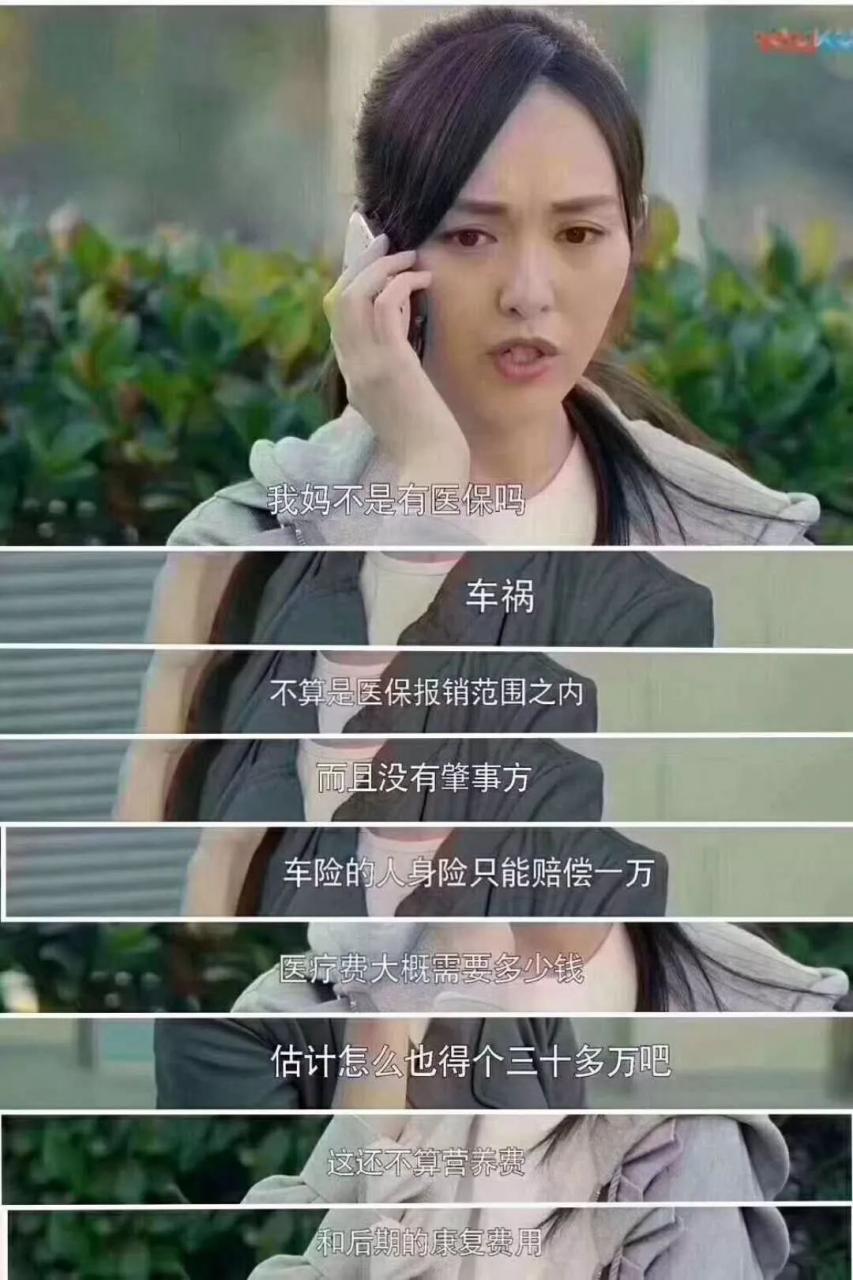

【理赔讲堂】被车撞了,社保竟然真的不能报销?

很多人以为,所有的意外情况医保都可以报销,事实上,是错的!最近保叔就收到一个提问:“被车撞了,医保能不能报销?”,国产电视剧《归去来》剧中一个情形便反应了这个现象。今天保叔给大家做一个简单的科普!

首先,我们要先来了解一下医保是如何报销的?

我们常说的 “社保报销”,指的就是 “医保报销”,主要报销药品、诊疗项目、服务设施这三大目录内的费用。

三大目录

1、药品:分为甲、乙两类药,按一定比例报销,不同的是有的甲类药能 100% 报销,但乙类药只能报一部分。

2、诊疗项目:按比例报销,有的能报 100%,有的只能报一部分;体检、矫牙、减肥等项目不能报销。

3、服务设施:主要报销普通床位费,VIP 病房或者特需部费用无法报销。

我国的《社保法》规定,社保只是报销意外医疗住院费用,而意外死亡和伤残是不能赔付的。同时《社保法》明确规定,下列医疗费用将不纳入基本医疗保险基金支付范围。

应当从工伤保险基金中支付的;

应当由第三人负担的;

应当由公共卫生负担的;

在境外就医的。

划重点,应当由第三人负担的,不在赔付范围。所以社保的医保(包括互助医疗)对于交通事故是不报销的,只能是由肇事方负责赔偿,但医疗保险可以报销部分药物的钱。

简单来说就是:谁撞了你,就去找谁去要医药费要赔偿。出事时是谁的车,车主就要进行处理。大部分交通意外情况医保无法报销,主要也是因为生活中很多交通意外都由他人导致。

所以被车撞了,社保是完全不能报销的吗?答案也不是,有下面两种情况是 可以找医保报销部分医疗费的。

1、第三方无力承担责任时,如肇事者逃逸或者其无力支付医疗费用,由交警或者公安门出具相关证明后可申请在医院记帐,由基本医疗保险基金先行支付。基本医疗保险基金先行支付后,有权向第三人追偿。

2、 交通事故自己全部责任时,因自己过错产生伤害所导致的医疗费用,属于纳入基本医疗保险基金支付范围的情形,医疗保险部门必须报销医疗费用。

当然,如果交通事故等牵涉到第三人的意外,或存在隐瞒欺诈行为、故意犯罪、自杀、吸毒、醉酒、打架斗殴等违法犯罪情形的,医保不会报销。

简单来说就是:你被撞了,该负责任的人跑了或者暂时不能确定责任人,社保可以先支付,但医药费还是他的责任,社保还会继续追偿。所以说大部分交通意外情况医保无法报销,是因为生活中很多交通意外都由第三人导致。

保叔在此也要提醒大家,发生车祸后第一时间报交警,由交警划分事故责任。如果是对方的责任无论对方是否有保险,也不论自己是否有保险,都应由车辆所有人承担医疗费,误工费,护理费、住院伙食补助、营养费等,如果是残疾或死亡对方应承担的赔偿责任更多和更重。

光靠社保还不够,无论是否可以兜底,当大的风险来临时,也可能是微不足道的。虽然有些情况下医保可以报销一部分,但是保叔还是建议大家配置意外险和医疗险。 相比商业保险,医保有以下的不足:

1、第医保意外报销的流程较复杂,很难及时报销费用

2、当牵涉第三方责任的无法报销,如果发生严重交通事故,又遇到对方没钱还不起,而医保又不能及时报销的话,那就很麻烦了。

如果你配置了商业保险,发生车祸后不仅能够及时获得保险公司的赔偿,还可以继续向侵权人索赔,获得多份的赔偿。 医保只会补偿医药费,而没有伤残责任。 配置意外险后,可以提供伤残保障,即使残疾也能够获得一笔补偿金,用于后续的康复治疗,可以大大减轻负担。

社保,只是一个基础保障,要做到全面保障是不够的。补充商业保险比一味依赖社保要更有保障。

剧组人员工伤能赔多少钱?为什么剧组配置的意外险赔得这么少?

无论是制片人还是剧组员工个人,了解有关工伤的法律知识,对于解决工伤争议、获得工伤赔偿以及企业防范工伤风险,都是大有裨益的。

本期保叔总结以往案例与经验,向大家介绍什么是工伤,讲解一下工伤赔偿,保险的理赔!希望对大家有所帮助。

01 工伤认定

工伤,又称为“公伤”、“因公负伤”,是指职工在工作中因工作而负伤、致残或者死亡的。我国有关工伤认定的主要依据是《工伤保险条例》。该条例第14条和第15条分别对应当认定为工伤的情形和视同工伤的情形作出了规定。

应当认定为工伤的情形

1、在工作时间和工作场所内,因工作原因受到事故伤害的。

2、工作时间前后在工作场所内,从事与工作有关的预备性或者收尾性工作受到事故伤害的。

3、在工作时间和工作场所内,因履行工作职责受到暴力等意外伤害的。

4、患职业病的。

5、因工外出期间,由于工作原因受到伤害或者发生事故下落不明的。

6、在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的。

7、法律、行政法规规定应当认定为工伤的其他情形。

视同工伤的情形

1、在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡的。

2、在抢险救灾等维护国家利益、公共利益活动中受到伤害的。

3、职工原在军队服役,因战、因公负伤致残,已取得革命伤残军人证,到用人单位后旧伤复发的。

不认定为工伤的情形

1、故意犯罪;

2、醉酒或吸毒的;

3、自残或自杀的。

注意:工伤实行的是“无过错责任”。除了上述特殊情况,不论员工有没有过错,企业都要无条件的按规定赔偿。

02工伤赔偿项目

根据我国现行的《工伤保险条例》中第39条的规定,职工发生工伤事故,以下项目该由工伤保险来承担赔偿责任。

造成一般伤害(未达到残疾)的赔偿项目

1、治疗费,治疗工伤所需费用

2、 住院伙食补助费

3、停工留薪期工资

造成伤残的赔偿项目

1、治疗费,治疗工伤所需费用

2、 住院伙食补助费

3、停工留薪期工资

4、生活福利费

5、辅助器具费

6、一次性伤残补助金、伤残津贴、一次性工商医疗补助金、一次性伤残就业补助金

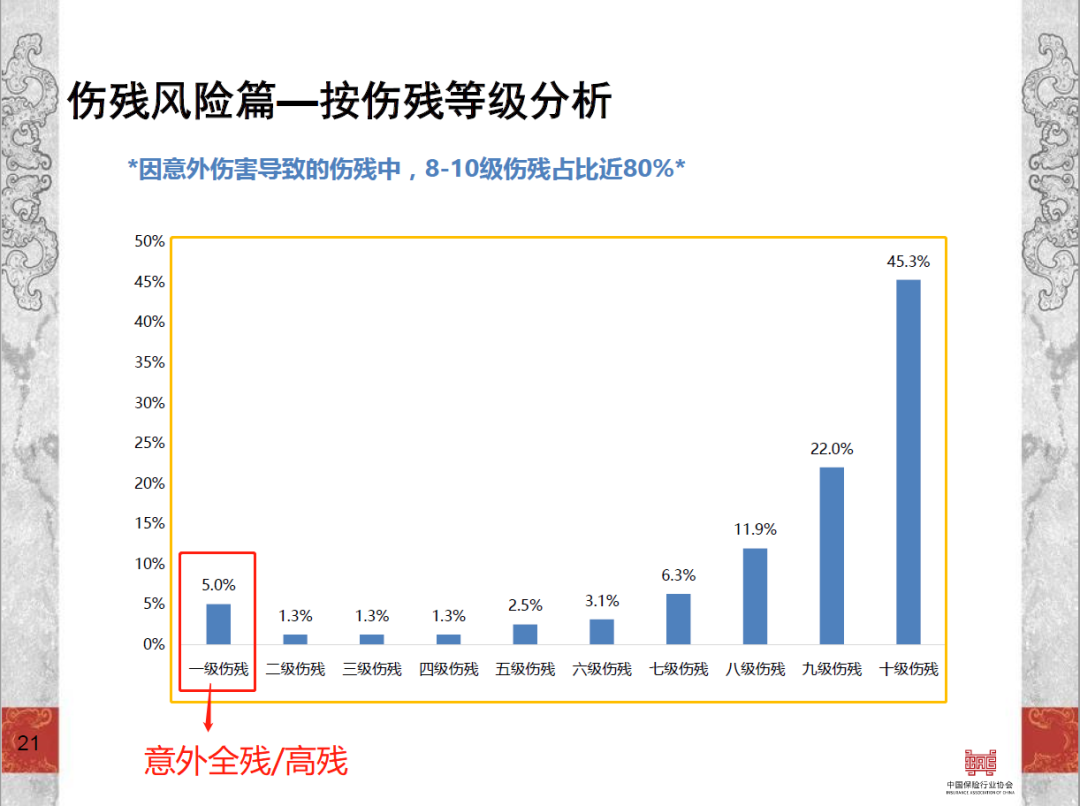

工伤保险是国家福利,若剧组发生工伤意外,可以为剧组解决很大一部分赔偿,但伤残等级达到五到十级,大部分费用需要剧组自己承担。

剧组很多实习生,临时演员等,因为一些原因买不了工伤保险,发生工伤所有赔偿都得剧组自己承担。剧组在开机前会考虑买商业保险。

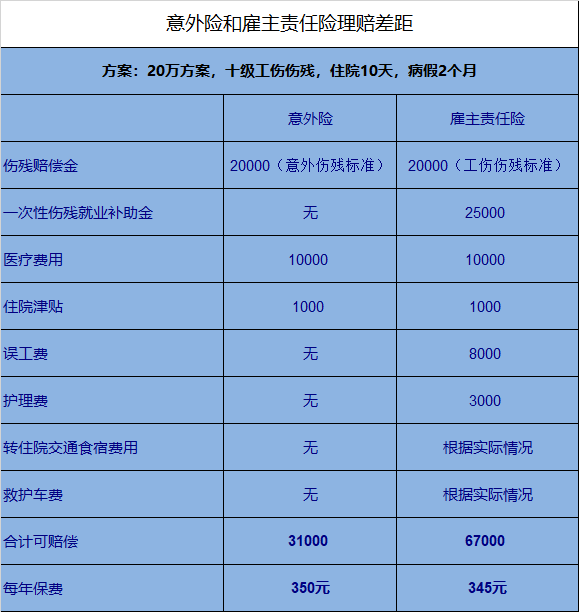

通过表格可以看到,如果没有工伤保险,剧组需要承担的工伤赔偿费用很多,最轻微的十级伤残要近7万元,一级伤残更是高达120多万。因此保叔建议影视同行们购买雇主责任险来解决工伤风险。

在预算有限的情况下,雇主责任险绝对是性价比高的选择。有朋友会问为什么不买团体意外险,保叔给大家详细说说团体意外险和雇主责任险的区别。

03 团体意外险与雇主责任险区别 被保险人不同

1、团体意外险的被保险人是员工

发生工伤事故,赔款直接打给员工个人,同时意外险理赔后,员工还可要求剧组按规定额外支付工伤赔偿金。

2、雇主责任险的被保险人是用人单位(剧组)

发生工伤事故,赔款打给用剧组,不会出现意外险保险赔了,剧组还要赔的情况!

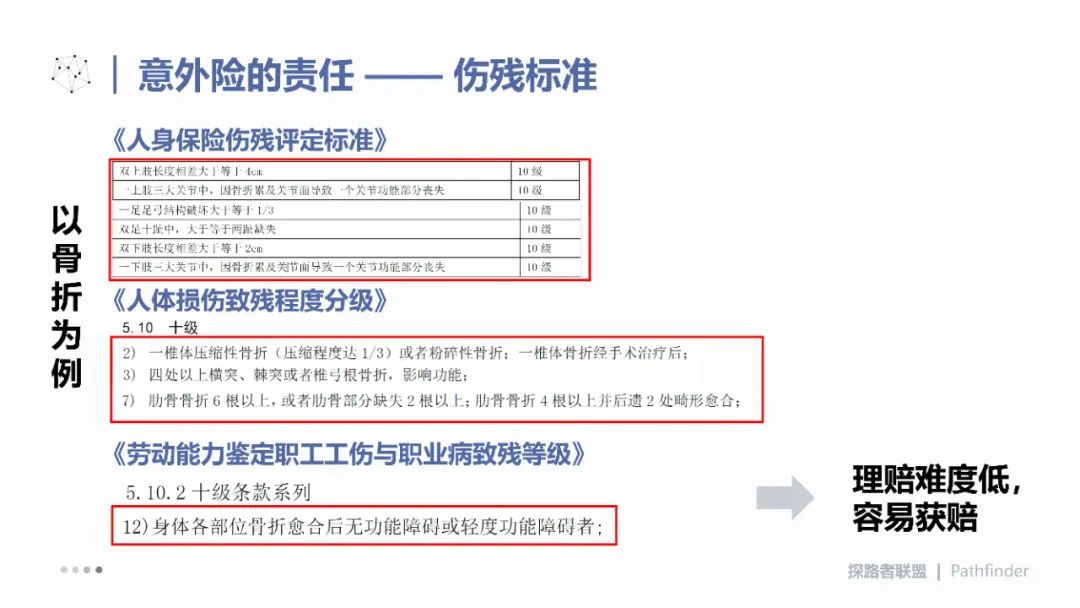

伤残评定标准不同

1、团体意外险和工伤的伤残评定标准不同

团体意外险的标准比工伤标准更加严格。这就导致某些工伤情况因未评上级别而不能赔付;或者比工伤评级低,赔得少!

2、雇主责任险以工伤伤残为标准

雇主责任险在条款中明确写明,是以《劳动能力鉴定职工工伤与职业病致残等级》为伤残的赔偿依据!只要是工伤伤残评级,就能赔!

赔款差距

意外险在险种上的限制,很多项目保不了,比如误工费,法律费用。

而雇主责任险设计的方案是贴近工伤赔偿标准的,误工费、护理费、一次性伤残就业补助金,法律费用等等都能赔,充分覆盖剧组赔偿!

如果影视行业同行、相关资方及制片方有兴趣了解拍片保,欢迎联系【拍片保专属客服】,我们将竭诚为你服务。

微信公众号