水下飞天舞蹈水池12*8见方,水深4.5米,是一个专门供水下拍摄的水池。拍摄的时候,演员、摄影在水里要泡8到12个小时,作业时间长,非常累。另外,4.5米的水池拍摄深度刚好适宜,如果换到6米深的水池,危险系数就增加很多。随着下潜的深度增加,水压也随之增加,耳膜内外形成压力差,耳朵会感到疼痛,就需要做耳压平衡。但是演员不带氧气设备下水,在水下每50秒要浮出水面换一次气。每天大概拍200条左右,等于演员要换50次气。所以为了尽快拍摄完成和演员安全,最后还用的还是这个水池。

水下飞天舞蹈水池12*8见方,水深4.5米,是一个专门供水下拍摄的水池。拍摄的时候,演员、摄影在水里要泡8到12个小时,作业时间长,非常累。另外,4.5米的水池拍摄深度刚好适宜,如果换到6米深的水池,危险系数就增加很多。随着下潜的深度增加,水压也随之增加,耳膜内外形成压力差,耳朵会感到疼痛,就需要做耳压平衡。但是演员不带氧气设备下水,在水下每50秒要浮出水面换一次气。每天大概拍200条左右,等于演员要换50次气。所以为了尽快拍摄完成和演员安全,最后还用的还是这个水池。

其实除了这样的舞台表演,现今的许多影视剧拍摄都会涉及到涉水拍摄甚至潜水拍摄。水下环境比地方环境复杂更多是毋庸置疑的,保叔今天就展开谈一下各种危险之处。

其实除了这样的舞台表演,现今的许多影视剧拍摄都会涉及到涉水拍摄甚至潜水拍摄。水下环境比地方环境复杂更多是毋庸置疑的,保叔今天就展开谈一下各种危险之处。

*因实际情况不同,最终保费以核保为准。

*因实际情况不同,最终保费以核保为准。

最近影视圈最令人悲痛的事情莫过于艺人高以翔的去世,这样突如其来的悲剧发生让所有人都陷入了莫大的悲伤。

这几年随着影视行业的一些变动,身处这个行业的人们也面临着与日俱增的压力。一个项目从立项到结束,通宵加班赶进度是家常便饭。近年来,同行们在工作中猝死的消息总是时不时的出现在新闻上。

这场悲剧发生之后,保叔的一些制片人朋友也会跑来和保叔讨论,在工作中除了尽量避免这样悲剧的发生,当猝死真的发生之时,是否有什么保险可以赔?让家人在悲恸之时,起码还能得到一些赔偿。

保叔今天就来带大家了解一下,影视工作人员身处在目前的行业形势下,在工作中该如何买到合适的保险来保障自己。

一般来说,制片人给开机的剧组必备的保险是【剧组人员险】,这个保险可以给到剧组工作人员三方面的保障:

1、意外(工伤)死亡伤残:

- 意外死亡赔付比例:保额的100%赔付;

2、意外(工伤)医疗:

赔偿必要的、合理的在医院治疗的医疗费用,具体包括:

- 治疗费、手术费、检查费、医药费、材料费、急救车费用;

- 住院期间的床位费、取暖费、空调费;

3、雇主与雇员法律诉讼费补充:

- 保险事故发生后,被保险人因保险事故而被提起仲裁或者诉讼的,对应由被保险人支付的仲裁或诉讼费用。

【剧组人员险】这个保险不仅保费很良心,花费十几块钱就能买到,赔付的比例也是0免赔,百分百赔付。意思就是一旦出现了在保险保障范围内的意外,造成的损失是可以全额赔付的。

保叔要在这里说一句,上面说的【剧组人员险】虽然保障已经很全面,但是,猝死是不赔的。

为什么猝死不赔,我们看一下意外死亡&猝死的区别:

- 意外(工伤)死亡伤残:一般指的是外来的、突发的、非本意、非疾病的客观事实。

- 猝死:属于自身疾病原因身故,并不满足意外的定义。

那么,猝死就没有保险可以赔了吗?不是的,保叔在这里要告诉大家一个必须知道的保险专业用词-“扩充条款”。

当购买保险时,是可以根据投保人的需求来扩充条款的。

在购买【剧组人员保险】时,你可以向保险公司提出需要扩充“猝死”这一条款,当扩充了这一项条款,一旦真的发生猝死,保险是可以赔付的。

Tips:扩充条款,指保险人在基本条款的基础上,扩展和增加其他特别责任的条款。

扩充条款中不仅可以扩充“猝死”,为了得到更全面的保障,“误工费”、“住院补贴”以及“扩充医疗时间”都是可以作为扩充条款出现在保障条款中的。

误工费:误工费指赔偿义务人应当向赔偿权利人支付的受害人从遭受伤害到完全治愈这一期间(误工时间)内,因无法从事正常工作而实际减少的收入。

- 如果没有扩充“误工费”这项条款,一旦被保险人向剧组索赔这一部分费用,那剧组将不得不承担这部分的费用,为剧组造成损失。

住院补贴:住院补贴为被保险人在住院期间发生的医疗费用按事先确定的保险金额进行给付。

- 如果没有扩充这项条款,一旦被保险人需要索赔这部分的费用,那么费用也是只能由剧组自己承担。

扩充医疗时间:一般医疗赔付是有时间限制的,遭遇意外伤害事故,并自意外伤害事故发生之日起180天(含)内,保险是可以赔付的,但超过180之后的医疗费用按照保险条款是不予赔付的。

- 如果被保险人发生类似于骨折之类的意外,治疗时期一般都会超过180天,如果扩充了这项条款,180天之后的医疗费用保险也是可以赔付的。

有扩充条款的保险和普通版保险比起来,价格一般会有10%-20%的涨幅。

拿【剧组人员险】来举例:

- 一份普通版【剧组人员险】为15元,

- 一份包含扩充“猝死”条款的【剧组人员险】价格上升20%,那就是18元。

比起扩充条款能够增加的保障,保费的涨幅简直可以说是不值一提。所以,保叔奉劝大家,既然都买了保险,何妨加点钱给自己一份更全面的保障。

虽然大部分剧组都会为工作人员购买【剧组人员险】,但是由于剧组人员众多、剧组预算不足等等情况,即便只增加不多的费用就能扩充更多保障条款,但剧组往往给工作人员上的还是不含扩充条款的基础【剧组人员险】。

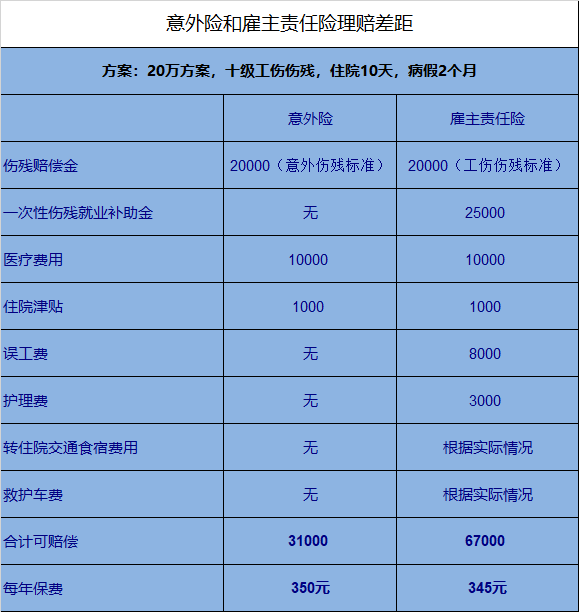

这时候,你可以为自己购买一份【影视人员综合意外险】,在投保期间,无论是在片场或者生活中可能发生的意外身故、伤残和猝死;以及由此而产生的意外医疗费用、住院费用、各种救护费用等,这个保险全都可覆盖。

(影视人员综合意外险 保障范围)

最后,我们想说,生命只有一次。保叔一直相信一句话,“所有的猝死都是蓄谋已久”。居安思危,保叔希望大家都能保持良好的生活习惯,在忙碌工作的同时也要多注意自己的身体,平时多预防多注意,防止不幸和悲伤发生在自己和家人的身上。

原文始发于微信公众号(拍片保):生命的逝去为行业敲响警钟,猝死发生之时,保险到底赔不赔?